1

2

5.9K

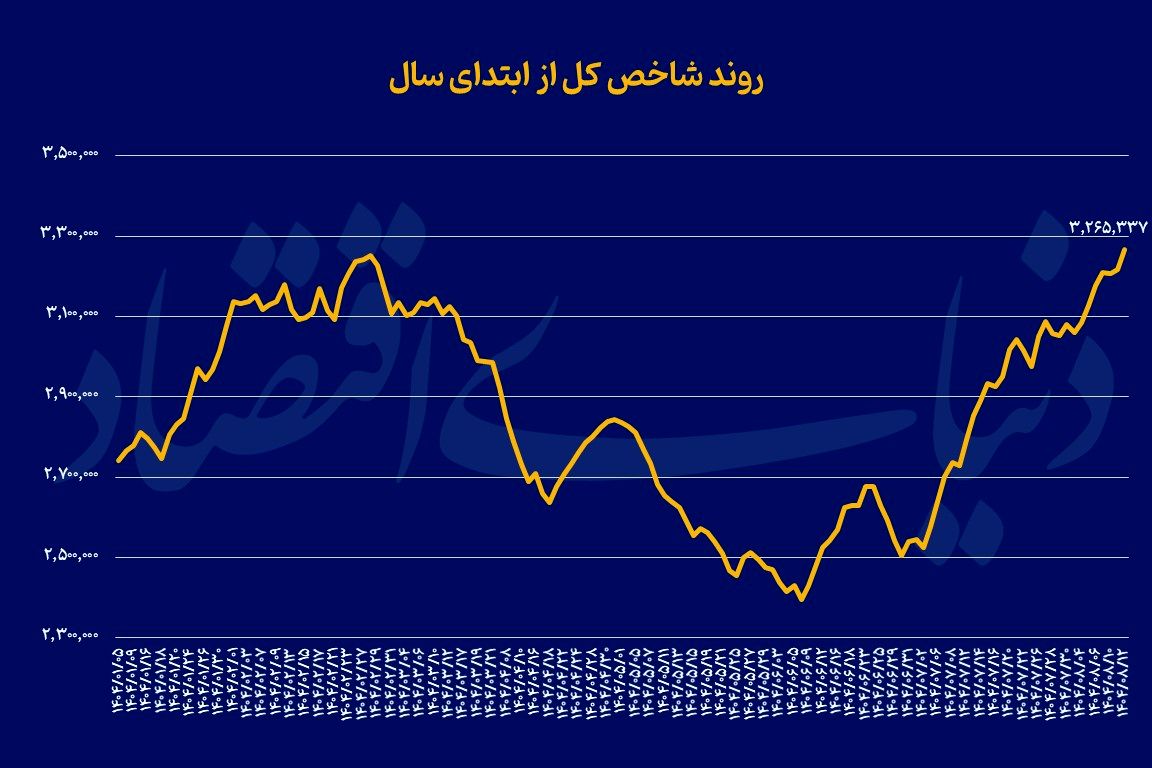

دنیای اقتصاد/پس از ۱۰۵ روز انتظار، شاخص کل بورس تهران روز گذشته با رشد ۱.۴۸درصدی از سقف تاریخی خود عبور کرد و در سطح ۳میلیون و ۲۶۵هزار واحد ایستاد.

در اردیبهشتماه، زمانی که شاخص در همین محدوده قرار داشت، نرخ دلار حدود ۸۰هزار تومان بود؛ اما اکنون شاخص در شرایطی رکوردشکنی کرده که دلار به ۱۰۷هزار تومان رسیده است. ارزش معاملات خرد نیز با رشد ۸ درصدی نسبت به روز قبل، به بیش از ۱۵هزار و ۶۰میلیارد تومان رسیده و یکی از بالاترین سطوح دو ماه اخیر را ثبت کرده است. این ارزش معاملات نشان میدهد که رونق بورس نه تنها به پایان نرسیده، بلکه محتمل است در کوتاهمدت و میانمدت هم ادامهدار باشد. از ابتدای سال تاکنون، بورس تهران با بازدهی ۲۰.۵درصدی پس از طلای ۱۸عیار در جایگاه دوم بازارهای پربازده قرار گرفته است. بر اساس آنچه در همایش چشمانداز بازارهای دارایی در سالن همایشهای «دنیایاقتصاد» توسط دو کارشناس تشریح شد، بازار سهام دوباره در حال بازیابی اعتماد ازدسترفته و احیای جریان نقدینگی است.

پس از 105 روز معاملاتی انتظار و نوسان، شاخص کل بورس تهران سرانجام در روز گذشته ـ ۱۲ آبان ماه ـ توانست از سقف تاریخی خود عبور کند و قله جدیدی در سطح ۳میلیون و ۲۶۵ هزار واحد را به ثبت برساند. این رکوردشکنی در حالی رقم خورد که بازار از ۲۸ اردیبهشت ماه تاکنون فراز و فرودهای متعددی را تجربه کرده بود؛ دورهای که شاخص در محدوده ۳میلیون و ۲۵۲ هزار واحد متوقف شد و سپس در سایه بیاعتمادی، کمرمقی معاملات و فشار فروش، بارها از ادامه مسیر صعودی بازماند. اما از اوایل شهریورماه ورق بازار بهتدریج برگشت. شکلگیری یک روند صعودی پایدار از ۸ شهریور آغاز شد و طی هفتههای اخیر با قدرت و هماهنگی میان گروههای مختلف ادامه یافت. حالا میتوان گفت بازار سهام پس از مدتها، توانسته بار دیگر نفس صعودی خود را بازیابد.

سقفشکنی اخیر، حاصل موج تازهای از اقبال به صنایع دلاری و صادراتمحور است؛ صنایعی که با بهبود نرخهای جهانی، افزایش ارزش دلار و انتشار گزارشهای عملکرد مطلوب، توانستند موتور محرک شاخص باشند. با این حال، رشد همزمان سایر نماگرها نیز نشان میدهد که نقدینگی تنها بهسوی لیدرهای سنتی بازار روانه نشده و سهامداران این بار با چشمانداز بنیادیتر و رویکرد متنوعتر در صنایع مختلف سرمایهگذاری میکنند. این هماهنگی میان شاخصها، از بازاری سخن میگوید که شاید پس از مدتها بیاعتمادی، دوباره در حال بازسازی عمق و اعتماد خود است.

سقفشکنی اخیر، حاصل موج تازهای از اقبال به صنایع دلاری و صادراتمحور است؛ صنایعی که با بهبود نرخهای جهانی، افزایش ارزش دلار و انتشار گزارشهای عملکرد مطلوب، توانستند موتور محرک شاخص باشند. با این حال، رشد همزمان سایر نماگرها نیز نشان میدهد که نقدینگی تنها بهسوی لیدرهای سنتی بازار روانه نشده و سهامداران این بار با چشمانداز بنیادیتر و رویکرد متنوعتر در صنایع مختلف سرمایهگذاری میکنند. این هماهنگی میان شاخصها، از بازاری سخن میگوید که شاید پس از مدتها بیاعتمادی، دوباره در حال بازسازی عمق و اعتماد خود است.

آنچه دیروز در تالار شیشهای گذشت...

در جریان دادوستدهای روز دوشنبه در بورس اوراق بهادار تهران، شاخص کل با افزایش ارتفاع 1.48 درصدی توانست برای نخستینبار در تاریخ خود به قله ۳میلیون و ۲۶۵ هزار و ۳۳۷ واحدی برسد؛ رکوردی که پس از ماهها نوسان و تلاش، در فضای هیجانی اما پرقدرت بازار به ثبت رسید. این رشد در شرایطی رقم خورد که بسیاری از فعالان انتظار داشتند شاخص پس از نزدیک شدن به سقف تاریخی پیشین وارد فاز استراحت شود، اما جریان نقدینگی تازه و تقاضای پرقدرت در گروههای بزرگ دلاری و صادراتمحور مسیر دیگری را برای بازار رقم زد.

همزمان، شاخص کل هموزن نیز با رشد 0.77 درصدی در آستانه ورود به کانال ۹۳۶هزار واحدی قرار گرفت؛ رشدی که از توزیع مناسب نقدینگی میان گروههای مختلف حکایت داشت. در میان نمادها، فارس، فملی و فولاد بیشترین اثر مثبت را بر نماگر اصلی بورس گذاشتند و وتجارت، وبملت و خودرو در صدر فهرست پرتراکنشترین نمادهای روز قرار گرفتند.

در بازار فرابورس نیز درِ صعود همچنان گشوده ماند. شاخص کل فرابورس با رشد 0.71 درصدی وارد محدوده ۲۸ هزار و ۲۲۰ واحدی شد و شاخص هموزن فرابورس نیز با 0.77درصد افزایش در محدوده ۱۵۹ هزار و ۳۱۲ واحدی آرام گرفت. سامان، زاگرس و فزر بیشترین تاثیر مثبت را بر شاخص این بازار داشتند و نمادهای فزر، کرمان و مهر بیشترین حجم دادوستد را به خود اختصاص دادند.

در مقایسه بازدهی بازارها از ابتدای سال، بورس تهران با بازدهی 20.5 درصدی پس از طلای ۱۸ عیار در جایگاه دوم قرار گرفته و بار دیگر امیدها به تبدیلشدن به پربازدهترین بازار سال جاری را زنده کرده است؛ موضوعی که نشان میدهد سرمایهگذاران حقیقی و حقوقی، بار دیگر نگاه خود را به سمت بازار سرمایه معطوف کردهاند.

در روزی که حقیقیها در سمت خرید و فروش به ترتیب سهم ۷۳ و ۷۰ درصدی داشتند و بار دیگر به عنوان بازیگران اصلی بازار نقشآفرینی کردند، ارزش معاملات خرد بازار به ۱۵ هزار و ۶۵میلیارد تومان رسید که نسبت به روز یکشنبه ۸ درصد رشد نشان میدهد. این رقم، بیشترین سطح از ۶ آبانماه تاکنون بود و در مجموع، از ابتدای سال تنها در ۱۳ روز معاملاتی ارزش معاملات بالاتر از ۱۵ همت ثبت شده است؛ نشانهای از احیای نسبی گردش نقدینگی در بازار سهام.

البته سقفشکنی شاخص که در همان ساعتهای ابتدایی بازار رخ داد، باعث افزایش عرضهها در نیمه دوم معاملات شد؛ در نتیجه ورود پول حقیقی در عدد ۵۷۴میلیارد تومان متوقف ماند. همزمان، بخشی از سهامداران کوتاهمدت به سیو سود روی آوردند و ۶۸ نماد از محدوده مثبت به منفی تابلو عقبنشینی کردند. با این حال، در پایان روز ۶۲ درصد نمادها (۵۰۸ نماد) در محدوده مثبت باقی ماندند و تنها ۳۸ درصد از آنها در محدوده منفی به کار خود پایان دادند؛ آماری که از غلبه کلی تقاضا بر عرضه حکایت دارد.

در پایان بازار، ارزش سفارشهای خرید 1.6همت بود که یک همت بیش از سفارشهای فروش برآورد شد؛ شاخصی مهم که به باور تحلیلگران، وجود نقدینگی تازه و پویایی سمت تقاضا را تایید میکند. با این حال برخی تحلیلگران از احتمال افزایش فشار عرضه در معاملات امروز سخن میگویند، اما معتقدند حجم بالای سفارشهای خرید میتواند تا حدی نقش ضربهگیر بازار را ایفا کند.

در روز گذشته، ۲۱۸ نماد در صف خرید قفل شدند؛ عددی که با وجود افزایش عرضهها در دقایق پایانی، نشان از پایداری تقاضای موثر در اغلب صنایع دارد. این امر از نگاه فعالان بازار، نشانهای از چرخش انتظارات به سمت ثبات و رشد تدریجی است.

اما یکی از تحولات مهم روز دوشنبه، بازگشت سرمایهگذاران حقیقی به گروههای پتروشیمی و پالایشی بود. گروهی که پس از چند روز خروج پول و اصلاح جزئی، دوباره در کانون توجهات قرار گرفت. تحلیلگران علت افت مقطعی اخیر را سیو سود کوتاهمدت سهامداران میدانند و معتقدند این گروهها همچنان پتانسیل رشد بنیادی بالایی دارند. به این ترتیب، پالایشیها با جذب ۱۰۸میلیارد تومان پول حقیقی در صدر گروههای مورد توجه قرار گرفتند و محصولات شیمیایی با ۱۶۴میلیارد تومان ورود نقدینگی حقیقی جایگاه دوم را به خود اختصاص دادند.

در کنار آنها، داروییها نیز با حضور مستمر در جمع پنج گروه برتر جذب پول حقیقی، عملا به یکی از گروههای طلایی بازار تبدیل شدهاند. تحلیلگران دلیل این روند را در گزارشهای ششماهه مطلوب شرکتها و همزمانی با فصل اوج تقاضا در بازار دارو میدانند.

در میان گروههای ریالی نیز بانکیها دوباره جان گرفتند. پس از چند روز خروج پول، این گروه دیروز موفق به جذب ۴۰میلیارد تومان نقدینگی حقیقی شد و به نوعی به رینگ معاملات بازگشت. در مقابل، گروههای محصولات غذایی با ۳۴میلیارد تومان، خودرو و ساخت قطعات با ۲۶میلیارد تومان و زراعت با ۶میلیارد تومان خروج نقدینگی، در صدر فهرست گروههای کماقبال قرار گرفتند.

در نقطه مقابل این رشدها، صندوقهای سرمایهگذاری سهامی و بخشی روزی پرخسارت را پشت سر گذاشتند. در روزی که تمامی نماگرهای بورسی در اوج بودند، این صندوقها از ابتدای بازار شاهد خروج سرمایه قابلتوجهی بودند. صندوقهای سهامی دیروز ۱۲۸میلیارد تومان خروج پول حقیقی داشتند و صندوقهای بخشی نیز ۶۳میلیارد تومان نقدینگی از دست دادند. به باور برخی تحلیلگران، این رفتار محتاطانه ناشی از آیندهنگری مدیران صندوقها و پرهیز از ریسک اصلاح کوتاهمدت بازار است.

با این حال، در سوی مقابل، تا لحظه نگارش این گزارش صندوقهای طلا با ورود ۵۰۰میلیارد تومان نقدینگی و صندوقهای درآمد ثابت با ۴۱۲میلیارد تومان ورود سرمایه عملکردی مثبت داشتند؛ نشانهای از تنوعسازی پرتفوی سرمایهگذاران در شرایط رشد شاخصها.

بهطور کلی، عملکرد دیروز بورس تهران از تعادل هوشمندانه میان عرضه و تقاضا حکایت داشت. عبور شاخص از سقف تاریخی، هرچند با افزایش هیجان و سیو سود همراه شد، اما توانست انتظارات مثبت تازهای را در میان فعالان بازار شکل دهد. حالا چشمها به معاملات امروز دوخته شده تا مشخص شود آیا بازار توان حفظ این قله جدید را دارد یا نه.

خبرهای مهم برای بورس دوشنبه

در روز داغ بورس دو خبر نیز بین فعالان بازار دست به دست شد. اول اینکه فریبرز کریمایی، قائممقام انجمن کارفرمایی صنعت پتروشیمی، اعلام کرد که هنوز وزارت نفت قانع به اصلاح نرخ خوراک صنایع پتروشیمی نشده است. به گفته او، تلاشها بر این است که هابهای اروپایی از فرمول قیمتگذاری خوراک حذف شوند. کریمایی تاکید کرد که آثار این تصمیم تنها محدود به صورتهای مالی شرکتهای پتروشیمی نخواهد بود، بلکه تمام صنایع وابسته به خوراک پتروشیمی را نیز تحتتاثیر قرار میدهد. او افزود: «با حذفهابهای اروپایی، قیمت گاز ایران میتواند نسبت به سایر کشورهای تولیدکننده انرژی رقابتیتر شود.»

در طرف دیگر شایعهای بانکی ـ پالایشی در بازار چرخید. گزارشهای غیررسمی حاکی از آن است که احتمال تجمیع بلوکهای پالایشی متعلق به بانکهای بزرگ از جمله صادرات، تجارت و ملت برای واگذاری در بازار مطرح شده است. خبری که تا لحظه نگارش این گزارش تایید یا تکذیب نشد.

رکورد تاریخی شاخص در شرایطی متفاوت

محمد خبریزاد، تحلیلگر ارشد بازار سرمایه با اشاره به رشد اخیر شاخص کل بورس گفت: «دیروز بازار سرمایه روزی تاریخی را پشت سر گذاشت. شاخص کل توانست رکورد قبلی خود را از نظر ریالی بشکند و به سطح سهمیلیون و ۲۶۵ هزار واحد برسد. این اتفاق در حالی رخ داد که در مرتبه پیشین که شاخص در این محدوده قرار داشت، نرخ دلار حدود ۸۰ هزار تومان بود. بنابراین هرچند شاخص کل و سهام اثرگذار از منظر ریالی به سقفهای پیشین نزدیک شدهاند، اما از نظر دلاری هنوز حدود ۲۰ تا ۲۵ درصد پایینتر از سقف سال ۱۴۰۴ قرار دارند.»

او در ادامه افزود: «پس از ثبت این رکورد، تقاضا در بازار تا حدودی فروکش کرد و هرچه به ساعات پایانی معاملات نزدیک شدیم، عرضهها افزایش یافت. این رفتار اما طبیعی است؛ چراکه بازار برای عبور پایدار از چنین سقفی، معمولا نیاز به چند مرحله درگیری میان خریداران و فروشندگان دارد تا بتواند این مقاومت را با قدرت پشت سر بگذارد.»

این تحلیلگر بازار سرمایه با اشاره به پایداری ورود نقدینگی به بازار بیان کرد: «نکته مهم این است که جریان پول در بازار همچنان فعال است. این جریان از شهریورماه وارد بازار شد و تاکنون نشانهای از خروج جدی سرمایه دیده نشده است. حتی در روزهای منفی اخیر نیز نسبت فروشندگان به خریداران تغییر محسوسی نداشته که این نشان میدهد نقدینگی جدید به قصد ماندگاری وارد بازار شده است.»

او توضیح داد که بخشی از این نقدینگی از سمت سپردههای بانکی و بازار ارز به بورس آمده و بخش دیگری نیز پس از افت بازار طلا و صندوقهای طلا به سمت سهام حرکت کرده است.

خبریزاد درباره عوامل بنیادی رشد بازار گفت: «برای آنکه بتوانیم با اطمینان از عبور شاخص از سقفها سخن بگوییم، باید به پتانسیلهای پیشروی بازار توجه کرد. گزارشهای ششماهه و مهرماه شرکتها نشان میدهد روند تولید و فروش در بسیاری از صنایع مثبت بوده و حاشیه سود شرکتها در سطحی قرار دارد که قیمتهای فعلی سهام را توجیه میکند. حتی در برخی صنایع، ارزش ذاتی سهام بالاتر از قیمت بازار ارزیابی میشود.»

وی افزود: «از منظر انتظارات ارزی نیز فعالان بازار بر این باورند که دولت و بانک مرکزی در نهایت ناچار به تجدیدنظر در سیاست تثبیت نرخ ارز خواهند شد. احتمال دارد دلار شرکتهای بزرگ، بهویژه پتروشیمیها و فولادیها، به بازار دوم (توافقی) منتقل شود و همین موضوع میتواند به رشد درآمدهای ارزی و در نتیجه افزایش ارزش سهام این شرکتها منجر شود.»

او در ادامه به نقش اخبار مثبت صنایع اشاره کرد و گفت: «اخبار متعددی از صنایع مختلف در حال انتشار است. در صنعت پتروشیمی، بحث حذف دو منبع اروپایی از فرمول قیمتگذاری گاز مطرح است، هرچند هنوز دولت بهطور رسمی با آن موافقت نکرده است. در صنعت فولاد، انتقال ارز از بازار توافقی اول به دوم مورد بررسی است و در بخش پالایشی نیز تخفیف در نرخ خوراک مطرح شده است. همچنین در صنعت خودرو، موضوع عرضه در بورس کالا همچنان در حال پیگیری است. تحقق این اخبار میتواند به عبور بازار از سقفهای فعلی کمک کند.»

به گفته خبریزاد، با وجود شرایط مساعد بازار، برخی ریسکها نیز باید مورد توجه قرار گیرد: «ریسکهای ژئوپلیتیک همچنان از عوامل مهم اثرگذار بر بازار هستند. احتمال بروز درگیریهای منطقهای، از جمله گمانهزنیها درباره تنشهای جدید در عراق یا با اسرائیل، همچنان ذهن فعالان اقتصادی را مشغول کرده است. از سوی دیگر، بودجه سال ۱۴۰۵ نیز در آستانه ارائه به مجلس است و مشخص نیست دولت چه سیاستهایی را در حوزه ارزی و مالی اتخاذ خواهد کرد.»

وی در جمعبندی تاکید کرد: «در مجموع، وزن اخبار مثبت در شرایط کنونی بیشتر از اخبار منفی است. نوع گزارشهای شرکتها و وضعیت جریان نقدینگی نشان میدهد حتی اگر اصلاحی در بازار رخ دهد، بسیار محدود و کوتاهمدت خواهد بود. بر این اساس، به نظر میرسد احتمال رشد بازار در هفتههای آینده بیش از احتمال درجا زدن یا افت آن باشد. از منظر بنیادی نیز قیمت بسیاری از سهام در سطوح فعلی کاملا توجیهپذیر و در برخی موارد حتی جذاب برای خرید هستند. امیدواریم بازار بتواند این سقف روانی را پشت سر بگذارد و وارد یک روند صعودی پایدار شود.»