خراسان/ نوسانات ارزي و کاهش ارزش ريال، امسال بيشتر از سالهاي قبل اتفاق افتاد و دودش به چشم همه طبقات جامعه رفت. شما هم چه کارمند باشيد و چه بازاري، حتماً نگران از دست رفتن قدرت خريد درآمد و پسانداز خود هستيد. گزينههاي مختلفي براي نجات از آب شدن سرمايه پيش رويتان هست. خريد کالاهاي بادوام مثل زمين، مسکن و خودرو که بودجه زيادي ميخواهد. اگر شما جريان درآمدي قطره چکاني يا سرمايه خردي داريد چه ميکنيد؟ ممکن است سراغ خريد سکه و دلار برويد. اما نگه داشتن حجم زيادي ارز در منزل شايد زياد منطقي نباشد، به خصوص اينکه آمارها نشان ميدهد سرقت از منازل در سال جاري افزايش پيدا کرده است؛ به طوري که دادستان تهران هم از اين مسأله گلايه کرد و به يک فقره 26 ميليارد توماني سرقت ارز و طلا از يک منزل مسکوني در تهران اشاره کرد. حتي اگر شما تمام اصول ايمني را براي نگه داشتن سرمايهتان لحاظ کرده باشيد، سود سالانه يا ماهانه دريافت نميکنيد و در بهترين حالت فقط ارزش پسانداز خود را حفظ کردهايد. به همين خاطر، در اين شماره قصد داريم راهي کم ريسکتر را به شما معرفي کنيم. پيشنهاد اين هفته ما به شما افتتاح سپرده ارزي در بانکهاست.

آشنايي کلي با سپرده ارزي

سپرده ارزي اين امکان را فراهم ميکند تا ضمن بهره مندي از يک صندوق مطمئن براي نگهداري ارز خود، با سود مناسب ارزي، ارزش دارايي خود را حفظ کنيد.

با افتتاح اين سپرده که روشي مطمئن براي مصون ماندن از نوسانات بازار ارز نيز محسوب مي شود، سپرده گذاران مي توانند هر زمان که بخواهند اصل و سود سپرده خود را به صورت همان اسکناسي که ابتدا تحويل دادهاند، دريافت کنند.

انواع حسابهاي ارزي

يکماهه

سهماهه

ششماهه

9 ماهه

يکساله

بانکهاي عامل از طريق شعب ارزي خود اقدام به افتتاح انواع حسابهاي ارزي ميکنند. حساب قرضالحسنه جاري و پسانداز ارزي بدون پرداخت سود افتتاح ميشوند و در عوض فرصت شرکت در قرعهکشي و دريافت دستهچک را براي صاحب حساب فراهم ميکنند. حساب سپرده مدتدار ارزي نيز در قالب سپردههاي کوتاهمدت (يک، سه، شش، 9 ماه) و سپرده بلندمدت يکساله افتتاح و با توجه به نحوه ارز سپردهشده تا 4.5 درصد سود پرداخت ميکنند.

حساب براساس نوع ارز

حساب سپرده دلار

حساب سپرده يورو

حساب سپرده درهم

حساب سپرده پوند

چطور حساب ارزي افتتاح کنيم؟

درصورتيکه متقاضي افتتاح حساب ارزي در هر يک از بانکهاي عامل هستيد با مراجعه به شعب ارزي و ارائه مدارک لازم نسبت به افتتاح حساب سپرده بلندمدت يا حسبهاي کوتاهمدت يک، سه، شش و نهماهه ارزي اقدام کنيد. براي دريافت سود حساب ارزي خود که بهصورت ماهيانه پرداخت ميشود نيز بايد حساب سپرده کوتاهمدت يا قرضالحسنه ارزي افتتاح کنيد تا سود سپرده به آن حساب واريز شود.

مدارک لازم براي افتتاح حساب ارزي

ارائه اصل شناسنامه به همراه شماره ملي و يا ارائه اصل کارت ملي. مطالعه فرم و کارت قرارداد افتتاح حساب و قبول شرايط عمومي مربوطه، تکميل مشخصات و امضاء آن توسط متقاضي افتتاح حساب.

افتتاح حساب با اسکناس و منشأ داخلي و خارجي

متقاضيان حساب ارزي ميتوانند به پشتوانه سرمايه ارزي خود با منشأ داخلي يا خارجي نسبت به افتتاح حساب اقدام کنند. منظور از منشأ داخلي و خارجي پرداخت اسکناس در شعب داخلي يا استفاده از حوالههاي خارجي ارزي، مثل حواله درهم است که براي افتتاح حساب مورد استفاده قرار ميگيرد و بعضاً شرايط متفاوتي را پيش روي مشتري قرار ميدهد.

تضمين پرداخت اصل و سود سپرده ارزي

نگراني بابت بازپرداخت احتمالي حسابهاي ارزي بهصورت ريالي و عدم اعتماد مشتريان به بانکها، بانک مرکزي را مجاب کرد تا بهصورت مستقيم حسابهاي ارزي را تضمين کند. طبق اعلام بانک مرکزي بانکها تنها عامليت افتتاح حساب را دارند و بازگشت ارزي اصل و سود سپردهها به شکل ارزي توسط بانک مرکزي تضمين ميشود. درواقع دارندگان حساب ارزي، ارز خود را از طريق بانکهاي عامل در اختيار بانک مرکزي ميگذارند و درحقيقت، سود و اصل حساب ارزي خود را از اين بانک دريافت خواهند کرد.

حساب ارزي يورو، دلار و درهم

طبق بخشنامهاي که بانک مرکزي شهريورماه امسال ابلاغ کرد، بانکهاي عامل مجاز به سپرده گيري ارزي و افتتاح حساب با اسکناس ارزهاي يورو، درهم امارات و دلار آمريکا شدند که البته در برخي بانکها افتتاح حساب با ارز حوالهاي نيز امکانپذير است. البته ممکن است در برخي بانکها امکان سپردهگذاري در برخي ارزها يا تمامي آنها وجود نداشته باشد.

کارمزد افتتاح حساب با اسکناس و حواله

افتتاح حساب سپرده ارزي براي متقاضيان به دو صورت امکانپذير خواهد بود. متقاضيان ميتوانند با ارائه اسکناس ارزي بهصورت نقدي يا ارائه حواله ارزي به بانکها، نسبت به افتتاح حساب سپرده ارزي موردنظر اقدام کنند. البته امکان افتتاح حساب با منشأ خارجي (حواله) در تمامي بانکهاي عامل داراي حساب ارزي فراهم نيست. طبق قوانين و مقررات، بانکها در پايان دوره سپردهگذاري ارزي يکساله 0.3 درصد نسبت به مبلغ سپرده مشتري، کارمزد دريافت ميکنند.

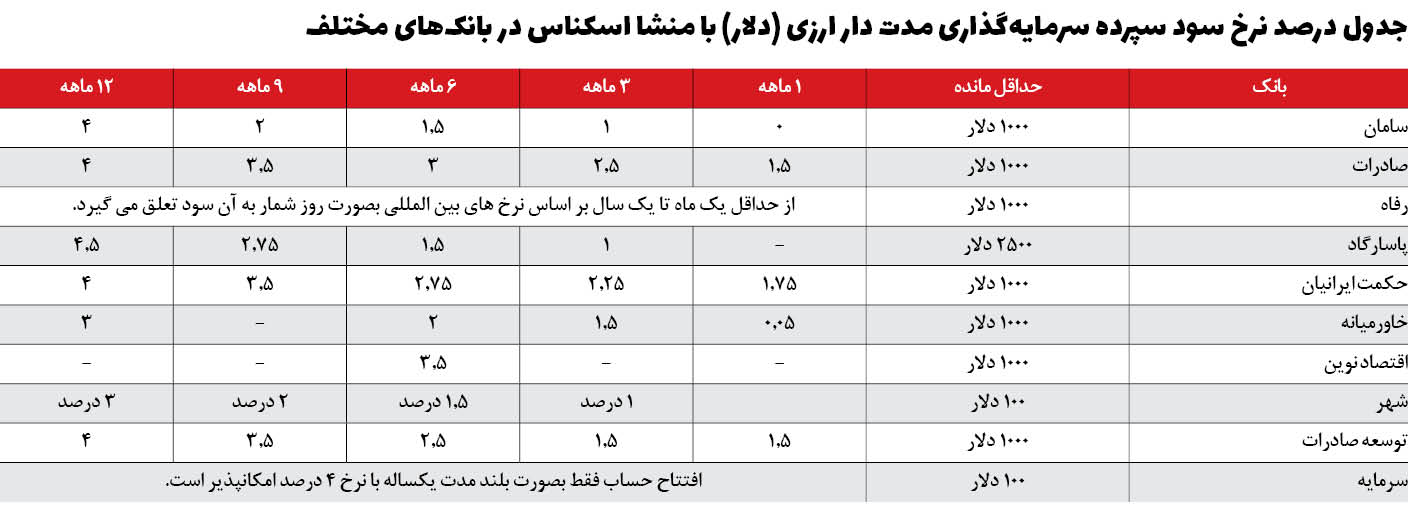

بانکها چقدر سود ارزي ميدهند؟

بانکهاي عامل براي افتتاح حسابهاي ارزي يکساله موظف به پرداخت سود 3، 2 و 4 درصدي براي ارزهاي يورو، درهم و دلار هستند که ماهيانه و بهصورت ارزي خواهد بود. همچنين بانکها براي حساب يک، سه، شش و نهماهه نيز نرخ سودهاي متفاوتي را در نظر گرفتهاند.

نرخ شکست حسابهاي ارزي چقدر است؟

عدم پرداخت سود به حسابهاي مدتداري که کمتر از يک ماه از افتتاح آنها گذشته و بستهشده است، وجه مشترک تمامي بانکهاست، اما براي نرخ شکست يا به زبان سادهتر جريمه بستن زودتر از موعد حسابهاي ارزي که حداقل يک ماه از افتتاح آنها گذشته، قوانين و مقررات متفاوتي وضع شده است. بهطور مثال بانک سامان درصورت بستن تمام يا بخشي از يک سپرده مدتدار ارزي پيش از پايان دوره سپردهگذاري، سود اين بخش را با نرخ سود سپرده متناظر و کاهش ۱ درصد بهعنوان جريمه فسخ قرارداد، محاسبه و به مشتري پرداخت ميکند. بانک سپه درصورت کاهش مبلغ يا ابطال سپرده هاي توديعي نزد شعب بانک قبل از سررسيد، خواه سپرده دلار باشد يا يورو، فارغ از مدت سپرده گذاري، صرفاً 0.25 درصد سود پرداخت ميکند.

حداقل و حداکثر مبلغ حساب ارزي

حداقل سرمايه مورد نياز براي افتتاح حساب ارزي در بانکهاي عامل براي ارزهاي پوند، يورو، دلار و درهم متفاوت تعيينشده که بين 100 تا 1000 دلار يا معادل آن متغير است. حداکثر سرمايهگذاري در اکثر بانکها 10000 هزار واحد ارز مربوطه در روز اعلام شده است. ضمن اينکه برخي بانکها نيز سقف محدوديت سرمايهگذاري را براي مدت 6 ماه در نظر گرفتهاند.

حساب ارزي اتباع خارجي

طبق قوانين و مقررات اعلامشده از سوي بانک مرکزي، اتباع خارجي در صورت ارائه مدارک و مستندات مشخصشده از جمله گذرنامه معتبر و پروانه اقامت دائم يا موقت، امکان افتتاح حساب سپرده ارزي در بانکها را دارند. البته اتباع افغانستان و عراق مقيم ايران شرايط متفاوتي براي افتتاح سپرده ارزي دارند که با مراجعه به شعب ارزي بانکهاي مختلف ميتوانند در جريان اين مقررات قرار بگيرند.

واريز و برداشت و بستن زودتر از موعد حساب ارزي

حسابهاي سپرده ارزي جديد بانکي، شرايط جديدي را پيش روي متقاضيان قرار داده که به نظر ميرسد تمايل به افتتاح اين نوع حسابها را بيش از پيش افزايش داده است. يکي از شرايط ويژه حسابهاي سپرده ارزي کوتاهمدت اين است که صاحب سپرده کوتاهمدت ارزي ميتواند بهتناوب از ماندهحساب خود برداشت يا وجهي به آن واريز کند. همچنين اگر مشتريان قبل از پايان دوره سپردهگذاري تمايل به بستن حساب ارزي خود داشته باشند، بانکها بايد از محل منابع خود اصل و سود سپرده را به مشتري پرداخت و سپس ارز پرداختي را از اداره بينالملل بانک مرکزي دريافت کنند.

ساير شرايط بانکها براي سپردههاي ارزي

بانک صادرات: سپرده ارزي به صورت قراردادي است که بين بانک و سپرده گذار منعقد مي شود و ثابت و غيرفعال است بدين معنا که افزودن به مبلغ يا کاستن از آن قبل از سررسيد موجب ابطال سپرده مي گردد.

واريز وجه حواله ارزي يا انتقال وجه از حسابهاي ديگر بانک به اين نوع سپرده امکان پذير نمي باشد.

در صورتي که سپرده گذار تمايل داشته باشد مي تواند کل مبلغ سپرده را قبل از سررسيد به صورت يک جا حواله نموده و يا نقداً به صورت اسکناس دريافت نمايد.

بانک پاسارگاد: درصورتيکه مشتري خواهان دريافت سود بهصورت ارز باشد، به ازاي هر 1000 واحد ارز سرمايهگذاري شده (دلار يا يورو) 1.5 درصد کارمزد دريافت خواهد شد. ضمن اينکه دريافت سود بهصورت ريالي معاف از پرداخت کارمزد است.

بانک شهر: مبناي محاسبه سود اين سپرده ها نرخ اعلامي در بخشنامه هاي بانک در روز افتتاح سپرده و يا در تاريخ تمديد آن مي باشد.

سود سپرده هايي که قبل از سررسيد باطل مي شوند وفق بخشنامه ها و اطلاعيه هاي صادره تعديل مي گردند.

نويسنده: معين حسين پور

پژوهشگر و روزنامهنگار اقتصادي

بازار

![]()