97

237

35.4K

فرهیختگان/متن پیش رو در فرهیختگان منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست

عدالت اقتصادی حکم میکند افرادی که درمجموع درآمد بیشتری از منابع مختلف دارند، مالیات بیشتری نیز بپردازند. این تصمیمی است که اغلب کشورها از چندین دهه پیش تلاشهای زیادی برای رسیدن به آن انجام داده و موفقیتهای چشمگیری نیز در این راه به دست آوردهاند. اما این وضعیت در ایران وارونه و برعکس است. بهعبارتی، در کشورمان هرکسی که درآمدهای غیرشفافی داشته باشد، خارج از چتر و رصد سازمان مالیاتی قرار گرفته و هرکسی که شفاف رفتار کند، باید جور فراریان مالیاتی را نیز به دوش بکشد. یکی از این بخشها، مالیات حقوقبگیران است. آمارها نشان میدهد بهدلیل فقدان اجرای مالیات بر مجموع درآمد (PIT) در ایران، فشار مضاعفی به حقوقبگیران وارد شده و در سمت دیگر، مشاغل غیرشفاف و آنهایی که پولهای بادآورده به جیب میزنند، عملا برنده این وضعیت هستند. لازم به ذکر است، مالیات بر درآمد اشخاص حقیقی بهعنوان یکی از انواع مالیاتهای مستقیم به دو شیوه عمده میتواند اخذ شود؛ شیوه اول، وضع مالیات بر اقلام مختلف درآمدی بهصورت جداگانه است. در این شیوه مالیات هر یک از اقلام درآمدی مثل درآمد ناشی از حقوق، مشاغل و اصناف، اجاره املاک و... بهصورت جداگانه محاسبه شده و ممکن است معافیتها و نرخهای جداگانهای نیز بر آنها اعمال شود. این شیوه که در برخی کشورهای در حال توسعه ازجمله ایران رایج است از حیث تاثیر بر بازتوزیع درآمد و عدالت توزیعی مشکلاتی را به همراه دارد. شیوه دوم، وضع مالیات بر مجموع درآمد اشخاص حقیقی است. در این شیوه کل درآمد اشخاص تجمیع و سپس مشمول مالیات میشود. بدیهی است که شیوه دوم عادلانهتر بوده و درآمدهای بیشتری را عاید دولت میکند. امروزه مالیاتهای مستقیم در بیشتر کشورهای توسعهیافته و برخی اقتصادهای نوظهور به همین شیوه اخذ میشود. از این رو یکی از مهمترین قوانین در بیشتر کشورهای توسعهیافته قانون مالیات بر مجموع درآمد است. از سوی دیگر یکی از ستونهای اصلی یک نظام مالیاتی موفق برای بازتوزیع درآمد و کاهش فقر نیز اجرای همین سیاست است زیرا در بین پایههای مختلف مالیاتی هیچ پایه یا منبعی مناسبتر از مجموع درآمد برای اجرای نرخهای تصاعدی وجود ندارد؛ این در حالی است که معمولا مالیات ستانی با نرخهای تصاعدی بازتوزیع بهتری برای درآمد به ارمغان میآورد.

افزایش 47 درصدی فشار مالیاتی بر حقوقبگیران

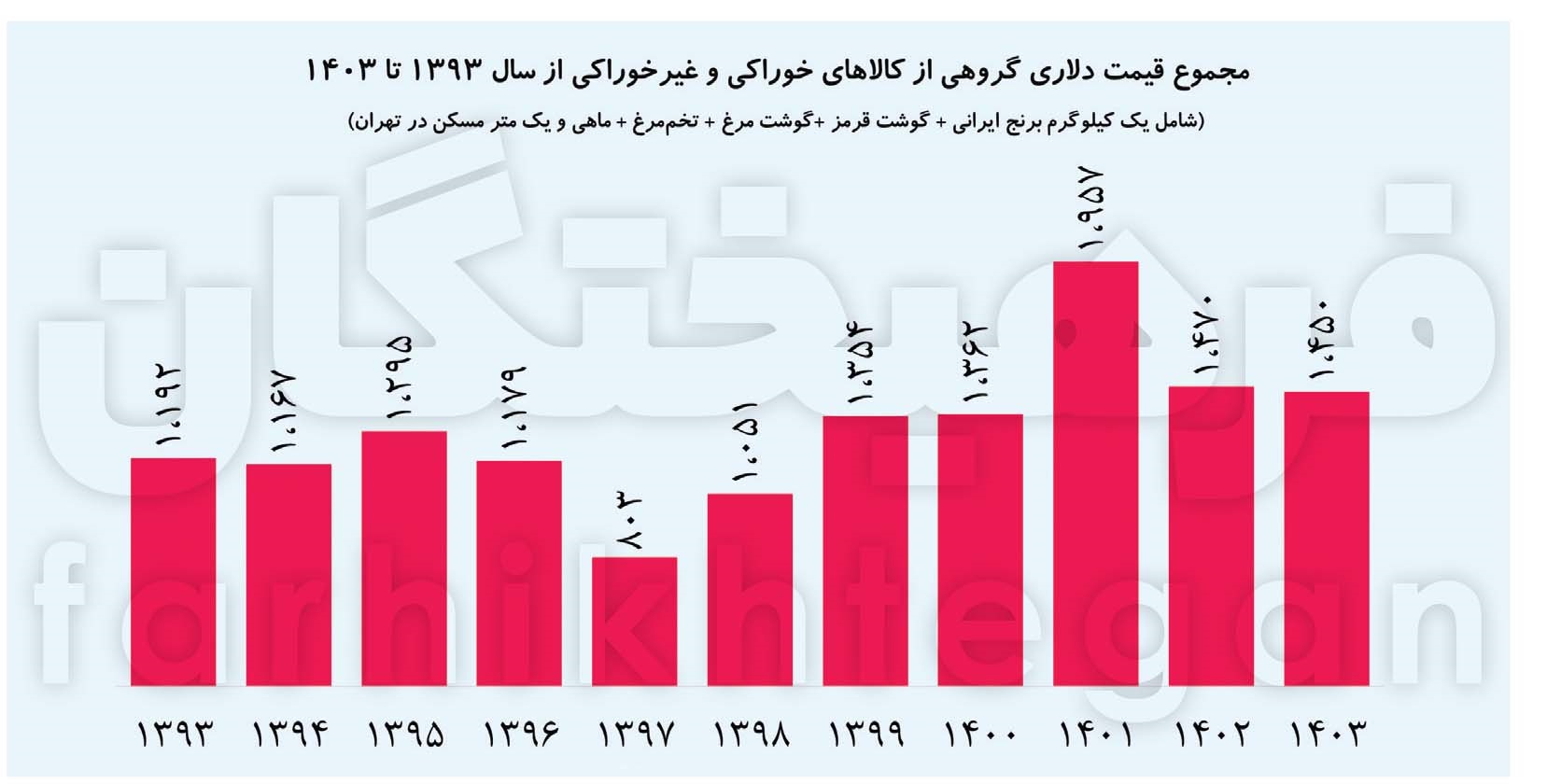

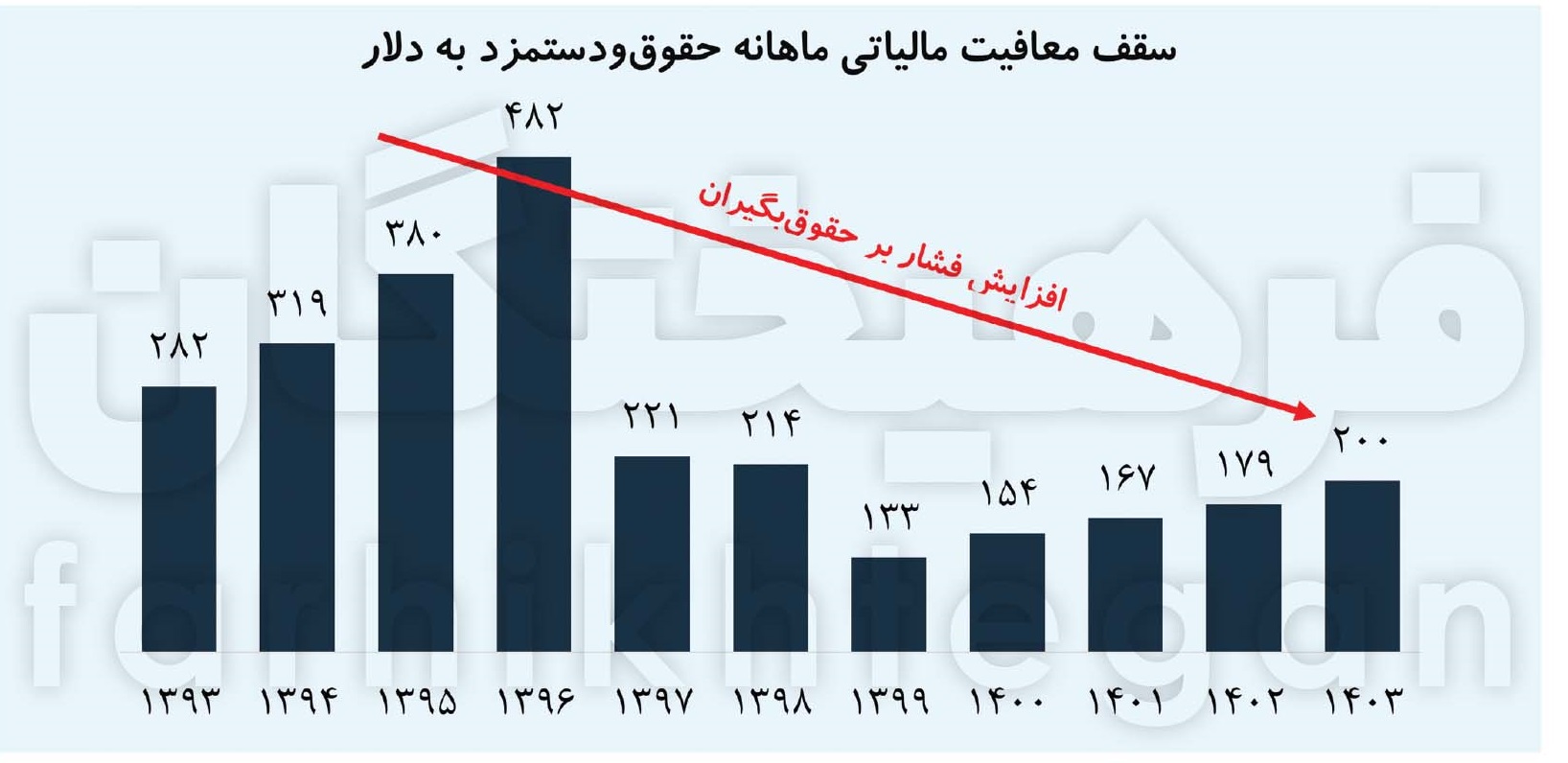

مرور آمارهای سقف معافیت مالیات نشان میدهد طی سالهای 1393 تا 1403 فشار مالیاتی بر حقوقبگیران افزایش یافته است. آنطور که در آمارهای نمودار قابل مشاهده است، مقایسه ارزش دلاری سقف معافیت مالیاتی با دلار آزاد نشان میدهد، نرخ سقف معافیت مالیاتی حقوق و دستمزد از میانگین ماهانه 316 دلار در سالهای 1393 تا 1398 به 167 دلار در 5 سال اخیر رسیده است. به عبارتی، طی این مدت رقم دلاری سقف معافیت مالیاتی حقوقبگیران کاهش 47 درصدی داشته است. اما در کنار سنجش ارزش دلاری سقف معافیت مالیاتی، «فرهیختگان» برای سنجش ارزش هزینههای اصلی معیشتی نیز به سراغ 6 گروه از اقلام خوراکی و غیرخوراکی رفته است. آنطور که در آمارهای نمودار قابل مشاهده است، ارزش دلاری 5 قلم از اقلام خوراکی شامل یک کیلوگرم برنج ایرانی + گوشت قرمز +گوشت مرغ + تخممرغ + ماهی و همچنین در بین اقلام غیرخوراکی نیز ارزش دلاری یک متر مسکن در شهر تهران طی مدت سالهای 1393 تا 1403 از حدود 1115 دلار در سالهای 1393 تا 1398 به 1519 دلار در 5 سال اخیر رسیده که نشان از رشد 36 درصدی ارزش این اقلام دارد. به عبارتی، افزایش هزینههای خانوار درحالی رخ داده که دولت و مجلس بدون توجه به این موضوع، سقف معافیت مالیاتی حقوقبگیران را به جای افزایش، کاهش دادهاند که منجر به فشار معیشتی به حقوقبگیران شده است.

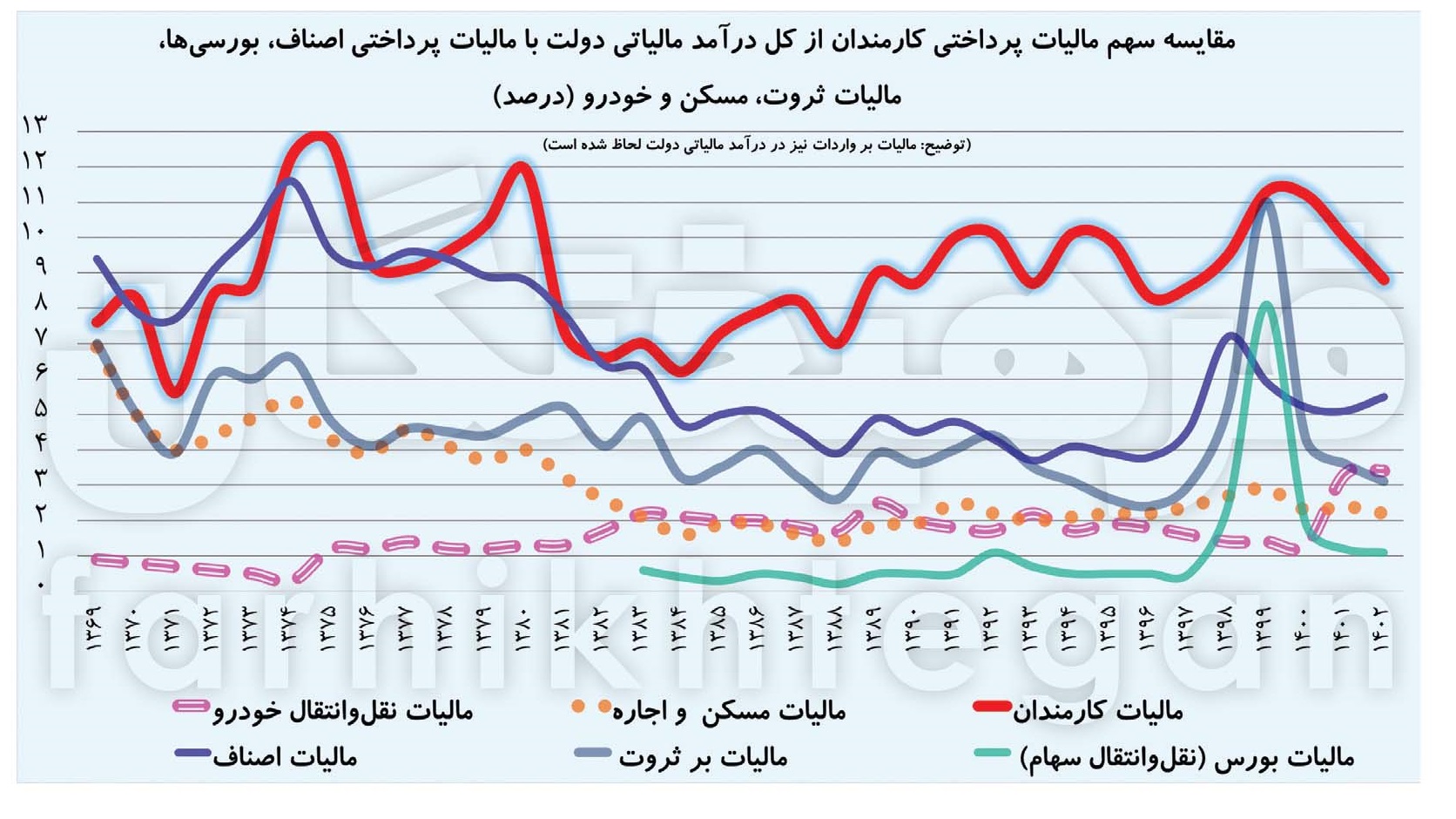

مالیات کارمندان؛ 2 برابر اصناف، 4 برابر ملاکان

براساس گزارش سازمان امور مالیاتی و همچنین گمرک ایران، حجم درآمد مالیاتی ایران در سال 1402 به 932 هزار میلیارد تومان رسید که از این میزان، 316 همت مربوط به مالیات بر درآمد اشخاص حقوقی یا همان مالیات شرکتها، 323 همت مالیات بر کالا و خدمات، 142 همت مالیات بر درآمد اشخاص حقیقی، 121 همت مالیات بر واردات و درنهایت نزدیک به 29 همت نیز مربوط به مالیات بر ثروت بوده است. اگر آمارها را ریزتر و جزئیتر بررسی کنیم، از 142 همت درآمد مالیاتی بر درآمد اشخاص حقیقی، حدود 82 همت آن مربوط به مالیات بر حقوق و دستمزد بوده است. این مقدار با لحاظ کردن مالیات بر واردات درمجموع درآمدهای مالیاتی، سهم 8.8 درصدی از درآمد مالیاتی سال 1402 دولت خواهد داشت و درصورتیکه مالیات بر واردت را لحاظ نکنیم، سهم 10.1 درصدی از درآمد مالیاتی دولت را به خود اختصاص میدهد که در نوع خود و در مقایسه با سایر پایههای مالیاتی بسیار رقم قابل توجهی است. توجه داشته باشیم در سال 1402 با لحاظ درآمد مالیات بر واردات، سهم 8.8 مالیات بر حقوق و دستمزد درحالی رخ داده که سهم مالیات اصناف از کل درآمد مالیاتی دولت 5.5 درصد بوده، سهم مالیات بر نقل و انتقال حدود 3 میلیون خودرو (نو و کارکرده) حدود 3.4 درصد، سهم مالیات بر ثروت 3.1 درصد، سهم مالیات بر مسکن و اجاره 2.2 درصد و مالیات بورسیها (نقل و انتقال سهام) فقط 1.1 درصد بوده است. به عبارتی، مالیات کارمندان 8 برابر مالیات نقلوانتقال سهام، 4 برابر مالیات مسکن و اجاره، 3 برابر مالیات بر ثروت و مالیات نقل و انتقال خودرو و نزدیک به 2 برابر مالیات اصناف است. براساس آنچه در نمودار قابل مشاهده است، طی 30 سال اخیر سهم مالیات بر حقوقبگیران درحالی افزایش یافته که سهم مالیات اصناف و مسکن و ملاکی روند کاهشی داشته است.

فشار بر کارمندان؛ جایزه به ثروتمندان!

عدالت اقتصادی حکم میکند افرادی که درمجموع درآمد بیشتری از منابع مختلف دارد مالیات بیشتری نیز بپردازند. این غرض نظام مالیاتی به وسیله مالیات بر مجموع درآمد بسیار بهتر مهیا میشود، علیرغم فواید نظام مالیات بر مجموع درآمد این نظام هنوز در ایران به مرحله اجرا در نیامده بهگونهای که هماکنون مالیاتهای مستقیم در ایران از پایههای مختلف درآمدی به صورت جداگانه اخذ میشود که نتایجی همچون نابرابری اقتصادی و کاهش درآمد دولت را به همراه داشته است. در طول دهههای گذشته موضوع تقنین مالیات بر مجموع درآمد در ایران فراز و نشیبهای بسیاری را طی کرده و درمجموع هیچگاه به نتیجه مطلوب نرسیده است. درمجموع براساس آنچه در دادههای این گزارش نشان داده شد، طی سالهای اخیر و بهویژه پس از شروع تحریمهای ظالمانه که منجر به افت ارزش پول ملی و تورمهای بالا و کاهش قدرت خرید مردم شده، سقف معافیت مالیاتی همپای کاهش قدرت خرید مردم اصلاح نشده و این موضوع منجر به فشار مالیاتی بر حقوقبگیران شده است. این فشار درحالی رخ داده که بخش بزرگی از سرمایهگذاریها در کشور مربوط به سپردههای بانکی بوده که معاف از مالیات بود. بخش قابل توجهی از سرمایهگذاری در کشور مربوط به املاک و زمین و ملاکی است که طبق آمارها، عملا این بخش نیز مالیات ناچیزی میدهد و تقریبا میتوان گفت معاف از مالیات است. بخش سوم مربوط به قاچاق کالا و اقتصاد سایه و سیاه است که آن هم خارج از رصد دولت بوده، بخش دیگری مربوط به درآمدهای ناشی از دلالی در بازار خودرو، ارز، سکه و طلاست که این بخش نیز عملا بهواسطه فقدان اطلاعات و رصد دولت، معاف از مالیات بوده است. بخش دیگر نیز مربوط به عملکرد اصناف است که بهواسطه وجود راههای مختلف دور زدن قوانین ازجمله نصب چندین دستگاه کارتخوان، استفاده از حسابهای اجارهای و حسابهای اقوام و خانواده، اغلب اصناف به بهترین شکل میتوانند از رصد و تور مالیاتی دولت فرار کرده و درآمدهای واقعی خود را اظهار نکنند. اما آنطور که گفته شد، کارمندان بهدلیل شفافیت حداکثری که در حقوق و دستمزد آنها وجود دارد، قبل از دریافت حقوق و دستمزدشان مالیاتها را پرداخت میکنند و در شرایط فقدان عدالت مالیاتی، عملا آنها بازندگان نظام مالیاتی فعلی هستند.

موانع اجرای مالیات بر مجموع درآمد در ایران

با توجه به نکاتی که در بخشهای قبلی بیان شد برای اصلاح رویکرد قانونگذار در مورد مالیات بر مجموع درآمد، اجرای این قانون در عمل و اصلاح نظام مالیاتی موانعی پیشروی حکمران قرار دارد که مرکز پژوهشهای مجلس در چندین گزارش مفصل به آن پرداخته است. براساس گزارش بازوی پژوهشی مجلس، 5 اتفاق در نظام اقتصادی ایران باعث شده دولت نتواند زیرساخت اجرای مالیات بر مجموع درآمد را اجرایی کند.

1- فرهنگسازی مالیاتی؛ از مردم تا حاکمیت

در یک نگاه عمیق، اصلاح باورها، احساسات و خواستههای انسانها تنها نقطه شروع برای اصلاحات نهادی اقتصادی سیاسی است. فرهنگ و اخلاق مالیاتی مردم در میزان موفقیت یک نظام مالیاتی نقش بسزایی دارد. وقتی اخلاق مالیاتی ضعیف باشد مردم فرار مالیاتی را نوعی زرنگی تلقی میکنند و هنگامی که افراد تعهدی به پرداخت مالیات نداشته باشند نمیتوان انتظار داشت که مالیاتها در کشور اصلاح شوند. از طرف دیگر عدم اعتماد مردم به دولت و سازمان مالیاتی و نیز وقوع فساد اقتصادی انگیزه پرداخت مالیات را کاهش میدهد. بسیاری از کشورها با افزایش کمیت و کیفیت عرضه کالای عمومی، انگیزه پرداخت مالیات در کشور را افزایش دادهاند. از این جهت نظام مالیاتی ایران از حیث پرداخت مالیات توسط مودیان، جمعآوری از سوی سازمان و مصرف آن از سوی دولت، نظارت بر حسن اجرای هر سه مرحله ایجاد مشوقهای انگیزهبخش و تهدیدهای بازدارنده دچار مشکل است. برای اصلاح این مشکلات نیاز به تغییراتی در ساحت فرهنگی و اخلاقی است. پس مالیات بر مجموع درآمد نیازمند یک خواست عمومی از سوی مردم و مسئولان است که این تنها با تحول در باورها و خواستههای مردم امکان دارد.

2- فقدان ساختار اجرایی یا نبود اراده کافی

نظام مالیات بر مجموع درآمد نباید به بهانه عدم وجود ساختار اجرایی مناسب کنار گذاشته شود. در مورد ساختار اجرایی معمولا مهمترین موضوع بحث اطلاعات است و اطلاعات نیز با پیشرفت تکنولوژی وابستگی تنگاتنگی دارد. برای مثال انگلستان ۲۰۰ سال پیش این قانون را اجرا کرده و قطعا و تکنولوژی انگلیس در ۲۰۰ سال پیش از امکانات موجود در ایران کنونی بسیار ضعیفتر بوده است. بنابراین عدم وجود ساختار اجرایی و تکنولوژی نمیتواند توجیهگر حذف این سیاست از قانون مالیاتی باشد. ناگفته نماند آنچه بهعنوان فقدان زیرساخت دریافت مالیات بر مجموع درآمد از آن در ایران حرف زده میشود، مربوط به مذاکرات قانون مالیاتی سال ۱۳۰۹ است. اما سیستم مالیاتی که برمبنای خوداظهاری باشد معمولا با دو مشکل عمده مواجه است. اولا بسیاری از مودیان، اطلاعات دقیقی از هزینهها و درآمدهایشان ندارند. ثانیا دولت بعضا در راستیآزمایی اظهارنامههای مالیاتی توانایی بالایی ندارد و نمیتواند صحت و سقم اظهارنامهها را تشخیص دهد؛ با همین استدلال در آن زمان گفته شده که عملا برای اجرای مالیات بر درآمد زیرساختهای اجرایی مناسب وجود ندارد،. هماکنون نیز با گذشت 90 سال از آن زمان و با وجود پیشرفتهای علمی بشر همچنان همین استدلالها برای عدم اجرا یا تقنین سیاست مالیات بر مجموع درآمد وجود دارد. بنابراین لازم است اولا صحت و سقم این ادعا بررسی شود که آیا واقعا دستگاه اجرایی یعنی سازمان مالیاتی توانایی اجرای این طرح را ندارد؟ و ثانیا لازم است در جهت تقویت و ترقی سازمان مالیاتی برای اجرای این طرح تلاش شود.

3- تعارض منافع مانع اجرای عدالت

بهطور کلی ممکن است تصویب بعضی قوانین با منافع شخصی برخی از افراد در تعارض قرار گیرد. اگر قانون مالیات بر مجموع درآمد تصویب نشود بخش عمده درآمدی که از محل عایدی سرمایه، سپردهگذاری، اجاره، مسکن، ارز، سفتهبازی و سوداگری به دست میآید یا مشمول مالیات نیست یا با نرخهای مالیاتی پایین مواجه است ولی اگر این قانون تصویب و اجرا شود کسانی که درآمدهای مختلفی از محلهای گوناگون کسب میکنند، مشمول مالیات بیشتری میشوند و درضمن نمیتوانند از معافیتهای گسترده استفاده کنند. در این صورت افراد ذینفع مانع تصویب و اجرای چنین قوانینی در کشور میشوند و طبیعی است تمام تلاش خود را در جهت منصرف کردن قانونگذار انجام دهند. در واقع منافع یک گروه که معمولا در اقلیت هستند و سهم زیادی از درآمد و ثروت جامعه را در اختیار دارند با تصویب و اجرای این دست قوانین در تعارض قرار میگیرد. تا زمانی که عدهای از افراد پردرآمد در هر سمتی بتوانند مانع تصویب یا اجرای این دست قوانین شوند نمیتوان انتظار داشت نظام مالیاتی و سازوکارهای اقتصادی اصلاح شود. قانون مالیات بر مجموع درآمد، قانون مالیات بر خانههای خالی، قانون مالیات بر عایدی سرمایه، قانون مالیات بر ملاکی (مالیات سالانه املاک)، قانون مالیات بر زمین بایر... ازجمله قوانینی هستند که تعارض منافع در عدم اجرای آنها نقش مهمی ایفا میکند.

برای رفع این موانع راههای مختلفی وجود دارد. برای مثال میتوان از مطالبهگری به کمک رسانههای مختلف استفاده کرد. درصورتیکه برای تصویب این قوانین یک مطالبهگری همگانی به وجود آید، قانونگذار میتواند به پشتوانه این مطالبه مردمی قوانین را اصلاح کند. درحالحاضر بعضا عدم پرداخت مالیات نوعی زرنگی محسوب شده و بهطور کلی نگرشی منفی نسبت به پرداخت مالیات وجود دارد. این نگرش باید اصلاح شود. لازم است به آحاد مردم بهخصوص اقشار ضعیف جامعه اطلاعرسانی شود که وضع مالیات بر مجموع درآمد به نفع آنها بوده و چه بسا بتواند موجب دریافت یارانه بیشتری شود. به نظر میرسد بیشتر ذینفعان قانون مذکور دهکهای پایینتر جامعه باشند و میتوان انتظار داشت مطالبهگری از سوی آنها با احتمال بیشتری صورت گیرد، اما این امر به اطلاعرسانی و آگاهیبخشی نیاز دارد.