3

4

8.9K

فرهیختگان/متن پیش رو در فرهیختگان منتشر شده و بازنشرش در آخرین خبر به معنای تاییدش نیست

یکی از حوزههایی که حساسیت زیادی به تحریم دارد، حوزه خودروسازی است، بهطوریکه پس از اعمال تحریمهای سالهای 1390 و 1391 تیراژ تولید خودرو در ایران با سقوط 55 درصدی از 1.6 میلیون دستگاه در سالهای 1389 و 1390 به 737 هزار دستگاه در سال 1392 رسید. همچنین با اعمال تحریمهای دوره اول ترامپ، در سال 1397 و 1398 نیز تولید خودرو با کاهش بیش از 45 درصدی روبهرو شد. در سالهای گذشته با افزایش داخلیسازی قطعات و همچنین کوچ مبدا تأمین قطعه ایران از کشورهای اروپایی (عمدتاً فرانسه) و کره جنوبی به چین و سایر کشورهای شرق آسیا، تولید خودرو تقریبا به تیراژ قبل از تحریمهای سال 1397 نزدیک شد. براین اساس، صنعت خودروی ایران طی سالهای اخیر با کنار رفتن اروپاییها و کرهایها، هرچند شاهد کاهش کیفیت قطعه و خودرو بوده، اما به نظر میرسد از بحرانهای ناگهانی گذشته عبور کرده و دیگر شوکی مشابه سال 97 نخواهد داشت، مگر اینکه شرایط سیاسی یا اقتصادی غیرمنتظرهای پیش بیاید. این موضوع حالا که سه کشور اروپایی خصومت و دشمنی خود را با ملت ایران به حداکثر رساندهاند، اهمیت دوچندانی دارد. کارشناسان معتقدند جابهجایی مبادی تامین قطعه ایران از اروپا به شرق آسیا علاوه بر اینکه میتواند از شوک تحریمی و شوک مکانیسم ماشه جلوگیری کند، در صورت توجه به همکاریهای مشترک در تولید قطعه و خودرو و انتقال فناوری میتواند فرصتهای خوبی را برای این صنعت به ارمغان آورد.

صادرات 5.5 میلیون دستگاهی و رتبه اول جهان

در سالهای اخیر، وزن صنعت خودروسازی و زنجیره تأمین مرتبط با آن در اقتصاد چین بالا رفته است. طبق آمار رسمی چین در سال ۲۰۲۴، بالغ بر ۳۱.۳ میلیون خودرو تولید کرد که حدود 4 درصد نسبت به سال قبل افزایش داشته است. همچنین بازار خودروی تازه تولید با 31.4 میلیون فروش رشد 4.5 درصدی را تجربه کرد. به طور کلی سهم خودروسازان چینی از بازار داخلی 65 درصد بود که نشان میدهد چینیها بر بازار داخلی هم تسلط بالایی دارند. به طور کلی صادرات خودرو و قطعات خودروی چین از سال ۲۰۲۰ به طور چشمگیری افزایش یافت، بهطوریکه صادرات خودرو از حدود ۹۹۵ هزار دستگاه در ۲۰۲۰ به حدود 5.5 میلیون دستگاه در 2024 رسید و چین را به بزرگترین صادرکننده خودرو در جهان تبدیل کرد. این رشد با کاهش فروش داخلی، قیمت رقابتی خودروهای الکتریکی و گسترش به بازارهایی مانند روسیه و آمریکای جنوبی هدایت شد. صادرات قطعات خودرو نیز افزایش یافت و دستههای کلیدی مانند شاسی و اجزای سیستم ترمز رشد قابل توجهی داشتند. اما داستان واقعی در بخش خودروهای انرژی نو (NEV) اتفاق افتاد. چین با رشد 34.5 درصدی، ۱۲.۹ میلیون خودرو با سوخت پاک تولید کرد و برای دهمین سال پیاپی در جهان پیشتاز شد. همچنین بر اساس آخرین دادههای سازمان تجارت جهانی، بازار صادرات قطعات خودرو در چین در سال ۲۰۲۴ به حدود 106 میلیارد دلار رسید که حکایت از رشد ۶.۸ درصدی نسبت به سال گذشته دارد. به عبارت دیگر در سال ۲۰۲۴، صادرات خودروی چین با رشدی 19 درصدی به ۵.5 میلیون دستگاه رسید. بخش عمده این صادرات 4.9 میلیون خودروی سواری بود که نزدیک 20 درصد رشد داشت و 600 هزار خودروی تجاری که 17.5 درصد توسعه یافته است.

McKinsey & Company در آماری اذعان داشته در سال ۲۰۲۴، چین با صادرات حدود ۵.5 میلیون دستگاه خودرو، به بزرگترین صادرکننده خودرو در جهان تبدیل شد و کشورهای ژاپن، آلمان و مکزیک را پشت سر گذاشت. در سالی که گذشت چین برترین صادرکننده خودرو در سال ۲۰۲۴ (بر اساس تعداد واحد) بود. در رده دوم ژاپن با حدود ۴.۵ میلیون دستگاه و در رده سوم آلمان با حدود ۴.۲ میلیون دستگاه قرار دارند. اما از طرفی دیگر بر اساس ارزش صادراتی، چین میان سه کشور برتر پس از آلمان با 177 میلیارد دلار و ژاپن با 111 میلیارد دلار قرار گرفته است. رویترز نوشته است در سال ۲۰۲۴، چری با صادرات بیش از ۱.۱۴ میلیون دستگاه خودرو، پیشتاز صادرات خودرو در چین بود. این شرکت موفق به افزایش ۳۸.۴ درصد در فروش جهانی خود نسبت به سال قبل شد و پیشبینی میشود در سال ۲۰۲۵ به فروش بیش از ۳ میلیون دستگاه دست یابد. BYD نیز در این سال با صادرات 530 هزار دستگاه خودرو، جایگاه دوم را در بین صادرکنندگان چینی به خود اختصاص داد. این شرکت پیشبینی میکند که در سال ۲۰۲۵، صادرات آن به حدود ۲۰ درصد از فروش جهانیاش برسد. در سال ۲۰۲۴، کشورهای روسیه، مکزیک، آلمان، بریتانیا و کشورهای آمریکای جنوبی ازجمله مقاصد اصلی صادرات خودروهای چینی بودند. با این حال، پس از افزایش تعرفههای وارداتی در اتحادیه اروپا و ایالات متحده، صادرات خودروهای برقی چینی با چالشهایی مواجه شد.

براساس آمارهای رسمی، مقاصد برتر صادرات خودروهای چینی در سال 2024 شامل روسیه، مکزیک، امارات، انگلستان، بلژیک و برزیل بوده است. البته آمارهای دیگری میگوید با احتساب صادرات قطعه و همچنین صادرات خودرو و قطعه چینی تولید شده در کشورهای دیگر، اغلب کشورهای اروپایی خریدار و واردکننده بزرگ خودرو و قطعه چینی نیز هستند که این موضوع سبب شده این کشورها برای کاهش واردات و کاهش رقابتپذیری خودروهای چینی در کشورهای خود، محدودیتهای زیادی طی سال گذشته برای خودروهای برقی چین اعمال کنند.

آمریکا؛ بزرگترین خریدار قطعات چینی

بررسیها از دادههای CAAM نشان میدهد، در سال ۲۰۲۴، صادرات قطعات و لوازم جانبی خودرو چین به ۵۶.۷ میلیارد دلار رسید که باعث شد صادرات قطعات خودروی چینی در جایگاه هفتمین کالای صادراتی مهم این کشور قرار گیرد. بر این اساس ایالات متحده با ۱۱.۵ میلیارد دلار، بزرگترین خریدار قطعات خودرو چین است و حدود 20 درصد از کل صادرات این بخش را به خود اختصاص میدهد. بعد از آن، ژاپن با 4.3 میلیارد دلار، مکزیک با 4.3 میلیارد دلار، آلمان با 2.9 میلیارد دلار و کره جنوبی با 2.8 میلیارد دلار، بیشترین صادرات قطعات خودرو را در سال 2024 داشتهاند. افزون بر این بازارهایی که سریعترین رشد را در صادرات قطعات و لوازم جانبی خودرو چین بین سالهای ۲۰۲۳ و ۲۰۲۴ داشتند کشورهایی مانند آمریکا با ۶۷۷ میلیون دلار، روسیه با ۵۹۴ میلیون دلار و مکزیک با ۵۳۲ میلیون دلار بودهاند. در ژوئیه ۲۰۲۵، صادرات قطعات ۴.۹۶ میلیارد دلار و واردات ۱.۵۳ میلیارد دلار ثبت شد، با تراز تجاری مثبت ۳.۴۳ میلیارد دلار. آخرین آمار جهانی میگوید تعرفههای آمریکا تأثیر قابل توجهی بر بازار صادرات چین نداشته؛ چراکه در ۲۰۲۴ فقط ۱۱۶ هزار خودرو به آمریکا صادر شد که 2 درصد از صادرات چینیهاست. همچنین برندهای چینی در آمریکا حضور مستقیم فروش ندارند، بنابراین رشد جهانی عمدتاً در بازارهای جنوب جهانی و کشورهای BRI رخ داده است.

چین جایگزین خودروسازان فرانسوی در ایران

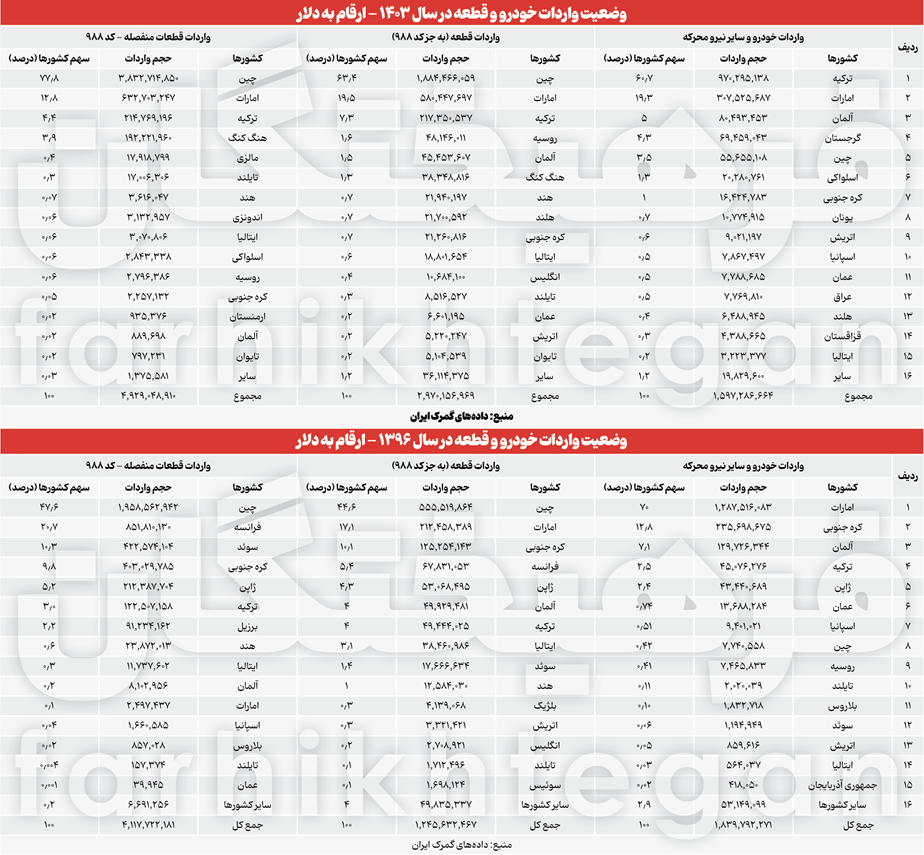

بررسیهای «فرهیختگان» نشان میدهد در سال 96 مجموع واردات حوزه خودرو شامل خودروهای شهری، معدنی، موتورسیکلت، دوچرخه و قطعات یدکی 7.2 میلیارد دلار بوده است که چین با سهم 35 درصدی، امارات با سهم 21 درصدی و فرانسه با سهم 12.8 درصدی در رتبههای اول تا سوم قرار داشتهاند. کرهجنوبی با سهم 10.6 درصد و سوئد، ژاپن و ترکیه به ترتیب با 6.1 درصد، 4.3 درصد و 3 درصد و آلمان نیز با 2.6 درصد در ردههای بعدی قرار داشتهاند.

اما در سال 1403 مجموع واردات حوزه خودرو و قطعه حدود 9.5 میلیارد دلار بوده است که از این مقدار، حدود 4.9 میلیارد دلار از آن مربوط به قطعات منفصله (کد تعرفه 988) و خودروهای مونتاژی است. نزدیک به 3 میلیارد دلار مربوط به واردات قطعه و حدود 1.6 میلیارد دلار نیز مربوط به واردات خودرو و نیروی محرکه است. براساس این دادهها، در سال 1403 از مجموع واردات خودرو و قطعه و نیروی محرکه کشور، حدود 61 درصد از آن از چین وارد شده، 16درصد از امارات وارد شده که به نوعی میتوان گفت صادرات مجدد از چین و برخی کشورهای شرق آسیاست. 14.8 درصد از ترکیه، 2.4 درصد هنگکنگ و 1.3 درصد از آلمان.

این آمار نشان میدهد ایران بهشدت وابسته به واردات از چین است، درحالیکه کشورهای دیگر مانند ترکیه و آلمان سهمهای کمتری دارند و فرانسویها نیز در سال 1397 از کشور خارج شدهاند. کرهجنوبی و ژاپن نیز تاحدودی از مبادی وارداتی ایران خارج شده یا سهم آن به حداقل رسیده است.

گرچه ممکن است برخی این موضوع را مطرح کنند که کاهش مراودات ایران با خودروسازان اروپایی، ژاپنی و کرهای منجر به کاهش کیفیت خودرو و قطعه میشود، اما خروج این خودروسازان از بازار خودرویی ایران و افزایش سهم چین در بازار خودروی کشور گرچه یک منجر به کاهش تنوع مبادی نیز شده، با این حال، این اتفاق منجر به کاهش تبعات تحریمها و موضوع مهمی همچون اسنپبک برای حوزه خودرویی کشور شده است. به عبارتی، حالا خودروسازان به جز مسئله تأمین ارز، ترس چندانی از تأمین قطعه ندارند، درحالیکه در سال 1397 با خروج خودروسازان اروپایی، کرهایها و ژاپنیها، تولید خودرو در ایران سقوط 50 درصدی را تجربه کرد، موضوعی که در سالهای 1391 و 1392 نیز با تحریمهای دوره دولت احمدینژاد یکبار دیگر تجربه شده بود.

در همین خصوص علی خسروانی، نایبرئیس اتحادیه صنف فروشندگان خودرو در حساب ایکس خود نوشت: «خودروسازهای چینی ۳ دستهاند. دسته اول اساساً تحریمهای آمریکا را نادیده گرفته بودند و در ایران سرمایهگذاری کرده و با شریک ایرانی کار میکردند، برخی فقط خودروها را بهخاطر ترس از تحریم، به طور قطعات منفصله از طریق چند شرکت و کشورهای دیگر به شرکت مونتاژکار داخلی میرساندند و برخی دیگر که بازار آمریکا و اروپا را مدنظر داشتند هیچکدام از دو روش فوق را نمیپذیرفتند و خودروهایشان به طور CBU خودروی ساختهشده از بازارهای کشورهای ثالث خریداری و به ایران منتقل میشده؛ بنابراین شرایط برای هیچکدام از آنها تغییر نمیکند. جوسازی اخیر برخی و رسانههای زرد، گاه عامدانه و برای توجیه افزایش قیمت است. تنها عامل مؤثر در افزایش نرخ شرکتها، افزایش نرخ ارز در تالار اول یا دوم عرضه ارز است که درصد آن خیلی قابلتوجه نیست.»