3

0

9.4K

فارس/ با وجود افزایش اسمی پرداخت وام ازدواج در ۱۰ ماهه امسال، سهم این تسهیلات از کل وامهای شبکه بانکی از ۳ درصد به ۲.۲ درصد کاهش یافته است.

در حالی که سیاستهای جمعیتی کشور طی سالهای اخیر بر تقویت ازدواج و فرزندآوری تأکید داشته، بررسی عملکرد شبکه بانکی در ۱۰ ماهه امسال نشان میدهد سهم این تسهیلات از کل وامهای پرداختی کاهش یافته است؛ موضوعی که فاصله میان سیاستهای اعلامی و اولویتهای اعتباری را پررنگتر میکند.

کاهش سهم وام ازدواج در سبد اعتباری بانکها

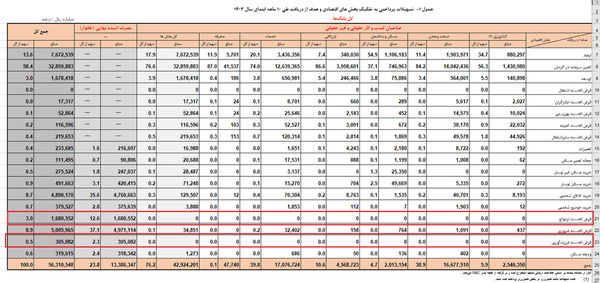

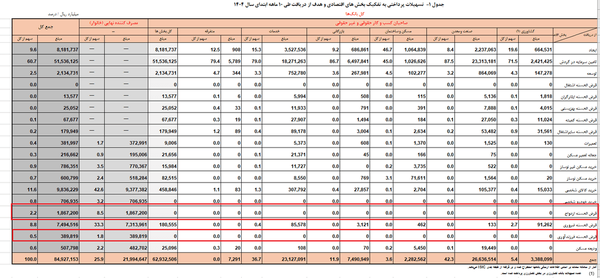

بر اساس آمارهای رسمی بانک مرکزی، شبکه بانکی در ۱۰ ماهه ابتدایی سال ۱۴۰۳ حدود ۱۶۸ هزار میلیارد تومان وام ازدواج پرداخت کرده بود؛ رقمی که معادل ۳ درصد از مجموع تسهیلات اعطایی بانکها در آن دوره محسوب میشد.

در ۱۰ ماهه ابتدایی امسال، میزان پرداخت وام ازدواج به ۱۸۶.۷ هزار میلیارد تومان رسیده است.

هرچند این عدد نسبت به سال گذشته افزایش اسمی دارد، اما سهم آن از کل تسهیلات پرداختی شبکه بانکی به ۲.۲ درصد کاهش یافته است. به بیان دیگر، در حالی که حجم کلی وامدهی بانکها افزایش یافته، وزن وام ازدواج در سبد اعتباری شبکه بانکی کوچکتر شده است.

ثبات ظاهری وام فرزندآوری در حاشیه سبد اعتباری

وضعیت وام فرزندآوری نیز تصویر مشابهی دارد. در ۱۰ ماهه ابتدای سال ۱۴۰۳، مبلغ ۳۰.۵ هزار میلیارد تومان تسهیلات فرزندآوری پرداخت شد که ۰.۵ درصد از کل تسهیلات شبکه بانکی را تشکیل میداد. در مدت مشابه امسال این رقم به ۳۸.۹ هزار میلیارد تومان رسیده است؛ افزایشی اسمی که با وجود رشد عددی، سهم آن را همچنان در سطح حدود ۰.۵ درصد نگه داشته است.

به عبارت دیگر جایگاه واقعی این تسهیلات در اولویتهای بانکی تغییر محسوسی نداشته و همچنان در حاشیه سبد اعتباری باقی مانده است.

این در حالی است که برخی مسئولان بانکی، همین سهم محدود از وامهای ازدواج و فرزندآوری را از عوامل ناترازی شبکه بانکی عنوان میکنند. اما نسبت پایین این تسهیلات از کل پرداختها و همچنین نرخ نکول کمتر از ۲ درصد در این بخش، چنین ادعایی را با تردید جدی مواجه میکند.

ریشه ناترازی در وامهای کلان بیبازگشت

نادرستی این استدلال زمانی روشنتر میشود که آمار تسهیلات کلان و مطالبات معوق شبکه بانکی مورد توجه قرار گیرد.

بانک مرکزی در دیماه امسال آماری از تسهیلات کلان منتشر کرد که نشان میدهد شبکه بانکی تنها در بخش تسهیلات مشکوکالوصول، چند صد هزار میلیارد تومان مطالبات انباشته دارد؛ بخش قابل توجهی از این تسهیلات به شرکتهای بزرگ یا زیرمجموعههای خود بانکها پرداخت شده و بازگشت آنها با ابهام روبهروست.

کارشناسان بر این باورند که اگر ناترازی در شبکه بانکی وجود دارد، ریشه آن را باید در نحوه تخصیص منابع جستوجو کرد؛ در اعطای وامهای کلان به بنگاههای بزرگ، سرمایهگذاریهای کمبازده و تسهیلاتی که به مطالبات مشکوکالوصول تبدیل شدهاند، نه در وامهای خردی که مستقیماً به خانوارها برای تشکیل خانواده پرداخت میشود.

در چنین شرایطی کاهش سهم وامهای ازدواج و فرزندآوری در سبد تسهیلات بانکی، پرسشهای جدی درباره اولویتهای اعتباری شبکه بانکی ایجاد میکند.

اگر سیاستهای جمعیتی قرار است اثرگذار باشد، حمایت مالی از ازدواج و فرزندآوری باید در تخصیص واقعی منابع بانکی نیز نمود داشته باشد، نه اینکه در میان ارقام کلان تسهیلات به حاشیه رانده شود.