11

0

25.3K

11

0

25.3K

خراسان/بودجه شرکتهای دولتی در لایحه بودجه ۱۴۰۵ ۴۰ درصد افزایش یافته، اما بررسی دقیقتر از کاهش واقعی آن و تمرکز سود در چند شرکت خاص حکایت دارد.

در حالی که دولت از رشد ۴۰ درصدی بودجه شرکتهای دولتی در لایحه ۱۴۰۵ میگوید، بررسیهای مرکز پژوهشهای مجلس نشان میدهد در قیمتهای ثابت، این بودجه نهتنها بزرگتر نشده، بلکه روندی نزولی دارد؛ تمرکز سود در چند شرکت خاص، رشد کمسابقه سود بانک مرکزی و استمرار ابهام در شفافیت مالی، پرسشهای جدی پیش روی سیاستگذار قرار داده است.

به گزارش خراسان، بودجه شرکتهای دولتی همواره «بخش تاریک» بودجه عمومی ایران بوده است؛ بخشی عظیم، پیچیده و دارای شفافیت کم که ارقام آن گاه چند برابر بودجه عمومی دولت است، اما نظارت و حساسیت عمومی نسبت به آن بهمراتب کمتر. لایحه بودجه ۱۴۰۵ نیز از این قاعده مستثنا نیست.

طبق گزارش تازه مرکز پژوهشهای مجلس، منابع و مصارف شرکتهای دولتی در لایحه بودجه سال آینده به حدود ۸۸۹۶ هزار میلیارد تومان رسیده؛ رقمی که نسبت به قانون بودجه ۱۴۰۴ رشدی نزدیک به ۴۰ درصد را نشان میدهد. اما آیا این رشد به معنای بزرگتر شدن واقعی اقتصاد شرکتهای دولتی است؟ یا صرفاً بازتاب تورم و جابهجاییهای حسابداری؟

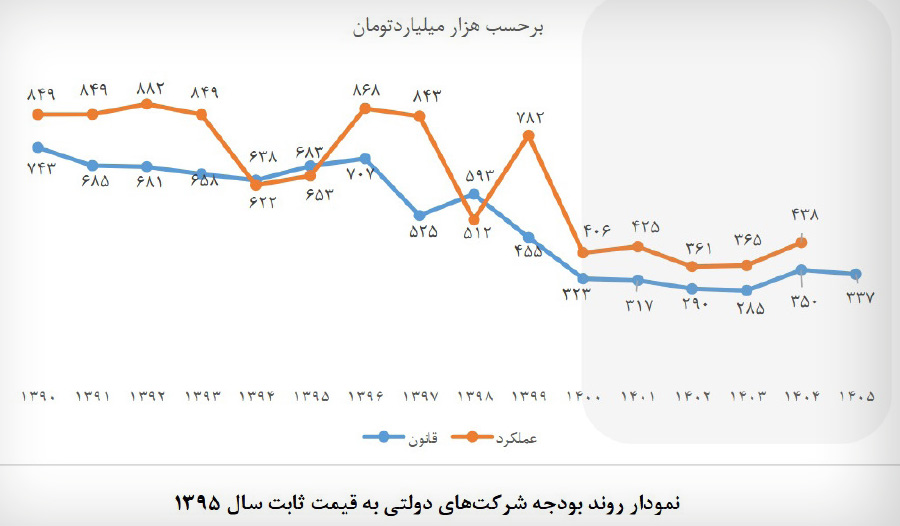

رشد اسمی در برابر واقعیت اقتصادی

نخستین نکته کلیدی گزارش، تمایز میان «رشد اسمی» و «رشد واقعی» است. اگرچه بودجه شرکتهای دولتی در ظاهر بزرگتر شده، اما بررسی ارقام به قیمت ثابت (با حذف اثر تورم) تصویر متفاوتی ارائه میدهد.

مرکز پژوهشها تأکید میکند که در بازه ۱۵ ساله منتهی به ۱۴۰۵، روند واقعی بودجه شرکتهای دولتی نزولی بوده و حتی در لایحه ۱۴۰۵ نیز رقم حقیقی منابع و مصارف، کاهش محسوسی نسبت به سالهای قبل دارد. به بیان سادهتر، شرکتهای دولتی روی کاغذ بزرگتر شدهاند، اما در دنیای واقعی، قدرت اقتصادی آنها رشد نکرده است.

تمرکز درآمد؛ ۹ شرکت، نیمی از بودجه

یکی از مهمترین یافتههای گزارش، تمرکز بالای درآمد در تعداد محدودی از شرکتهاست.

در لایحه بودجه ۱۴۰۵، تنها ۹ شرکت و بانک دولتی بیش از ۶۰۶۵ هزار میلیارد تومان درآمد ایجاد میکنند؛ یعنی حدود ۵۷ درصد کل درآمد شرکتهای دولتی. در رأس این فهرست، نامهایی آشنا دیده میشود:

سازمان هدفمندسازی یارانهها، شرکت ملی نفت ایران، پالایش نفت آبادان، شرکت ملی گاز، بانک ملی، بانک سپه، بانک مرکزی و سازمان بیمه سلامت.

این تمرکز شدید، هم ریسک بودجهای دولت را افزایش میدهد و هم نشان میدهد که بخش عمدهای از شبکه شرکتهای دولتی، نقش حاشیهای در تأمین منابع دارند.

هزینهها همپای درآمدها بالا میرود

در سمت مصارف نیز وضعیت چندان متفاوت نیست. هزینه شرکتهای دولتی در لایحه ۱۴۰۵ با رشد ۴۴ درصدی نسبت به قانون بودجه ۱۴۰۴ مواجه شده است.

باز هم سازمان هدفمندسازی یارانهها، شرکت ملی نفت، پالایش نفت آبادان، شرکت ملی گاز و بانک ملی در صدر فهرست پرهزینهترین شرکتها قرار دارند.

نکته مهم آن است که بخش قابل توجهی از این افزایش هزینه، به تعهدات تکلیفی دولت بازمیگردد؛ تعهداتی که عملاً شرکتهای دولتی را به بازوی اجرایی سیاستهای حمایتی و یارانهای تبدیل کرده است.

سود سهام؛ جهش بانک مرکزی

شاید جنجالیترین بخش گزارش، مربوط به سود سهام شرکتهای دولتی باشد.

در لایحه بودجه ۱۴۰۵، سود سهام شرکتهای دولتی ۱۱۷ هزار میلیارد تومان پیشبینی شده؛ رقمی که نسبت به قانون بودجه ۱۴۰۴ حدود ۱۷ درصد رشد دارد.

اما نکته کلیدی این جاست؛ بخش عمده این افزایش، ناشی از رشد سود بانک مرکزی است. سود بانک مرکزی از ۴۰ هزار میلیارد تومان در قانون بودجه ۱۴۰۴ به ۵۵ هزار میلیارد تومان در لایحه ۱۴۰۵ رسیده است.

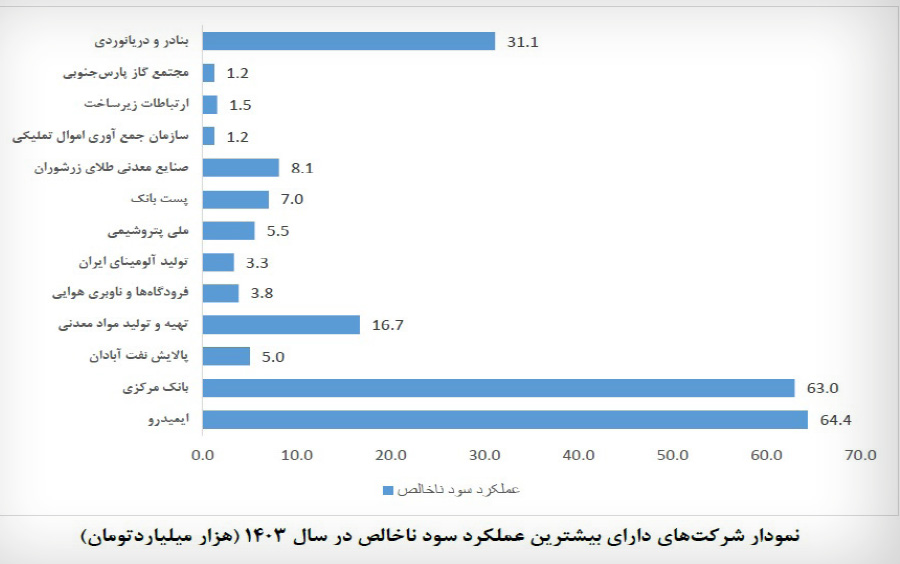

۱۳ شرکت، ۹۵ درصد سود

بررسی سود ناخالص شرکتها نشان میدهد که در سال ۱۴۰۵، تنها ۱۳ شرکت دولتی حدود ۹۵ درصد کل سود ناخالص پیشبینیشده را به خود اختصاص میدهند.

در صدر این فهرست، بانک مرکزی با سهمی حدود ۴۲ درصدی قرار دارد؛ پس از آن ایمیدرو، شرکت ملی نفت، شرکت ملی گاز و سازمان بنادر و دریانوردی دیده میشوند.

در مقابل، دهها شرکت دولتی یا سود ناچیز دارند یا زیانده هستند؛ وضعیتی که نشان میدهد «شبکه شرکتهای دولتی» بهشدت نامتوازن و نابرابر است. البته نکته مهمی که مرکز پژوهش ها به آن اشاره کرده این است که علت ایجاد زیان، لزوماً نه به خاطر ضعف عملکرد این شرکت ها، بلکه به دلیل قیمت های تکلیفی، خروج قابل توجه سود، برداشت درصدی از هزینه ها، عدم بازگشت وجوه حاصل از واگذاری بنگاه های زیرمجموعه و سایر عوامل مرتبط با سیاست گذاری ایجاد شده است.

زیاندهی پنهان؛ مسئله شفافیت

یکی از نکات مثبت لایحه ۱۴۰۵، افزایش تعداد شرکتهای زیانده شناساییشده از ۱۵ مورد در قانون بودجه ۱۴۰۴ به ۹۷ شرکت است.

به اعتقاد مرکز پژوهشها، این افزایش لزوماً به معنای بدتر شدن عملکرد نیست، بلکه میتواند نشانهای از افزایش شفافیت و کاهش پنهانکاری در گزارشدهی مالی باشد.

در سالهای گذشته، برخی شرکتهای زیانده با عناوینی چون «سربهسر» یا «سودده اسمی» از فهرست زیاندهها خارج میشدند؛ رویهای که به تضعیف نظارت و تصمیمگیری صحیح منجر شده بود.

در مجموع، بررسی لایحه بودجه ۱۴۰۵ نشان میدهد گردش مالی واقعی شرکتهای دولتی روند کاهشی سالهای اخیر را ادامه داده است؛ آن هم در شرایطی که این شرکتها بازوهای اصلی حکمرانی اقتصادی محسوب میشوند. افزایش شفافیت در شناسایی شرکتهای زیانده، نقطه مثبت این لایحه است. با این حال، چالش اصلی آنجاست که بودجهریزی شرکتهای دولتی همچنان در سطح «عدد و رقم» باقی مانده و شاخصهای عملکردی مانند بازدهی سرمایه و بهرهوری، با ابهام همراه است.